台股開高走低跌1077點會慌? 從融資水位看H2走勢

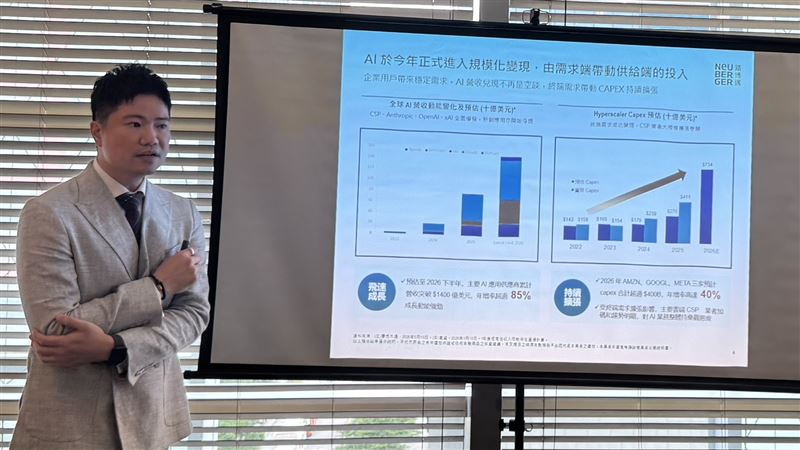

2026年上半年,全球AI產業正式從概念驗證跨入規模變現。根據去年12月聯準會CFO調查報告指出,受訪的美國企業導入AI後決策速度提升3.3%、勞工生產力增加3.0%、營收成長1.8%,顯示AI已實質嵌入商業模式。強勁的需求端帶動超大型雲端業者持續加碼,2026年資本支出預估突破7,340億美元,較2025年實際值4,110億美元再跳升近80%。從新創到平台巨頭,AI營收全面爆發,終端需求成功轉化為資本支出的正向循環已然確立。路博邁台灣5G股票基金經理人黃煜指出,台灣在這波浪潮中占據最有利位置,根據美銀美林基金經理人6月調查顯示,台灣連續兩期獲評為亞太AI基建最大受惠市場,佔比達41%,遠超韓國的23%。全球最大AI晶片平台在台採購規模5年成長近10倍,帶動GDP年增率於今年第1季攀升至13.69%,為近40年最高。更關鍵的是,在假設景氣反轉情境中,僅9%經理人會優先減碼台灣,反映國際資金對台灣獲利前景的高度信心。

面對指數站上歷史新高,估值是否過熱?黃煜以預估本益比提供觀察,整體台股EPS年增約40%、AI族群更達52%,當前預估本益比約22倍,考量獲利高速成長,未來盈餘本益比有極高機率隨盈餘兌現而自然收斂,估值處於合理區間。此外,槓桿面同樣未見過熱跡象,融資餘額雖創新高,但融資比率僅0.4%。2026年台股總市值相較於2000年擴大逾12倍,但融資對市值比,卻與網路泡沫時期4.2%至4.6%的水準天差地別。目前平均維持率達166%,遠高於追繳線140%與斷頭線130%,整體市場財務結構健康,顯示行情熱絡但遠未過熱。

黃煜表示,代理式AI正在重塑伺服器架構,不同於過去GPU主導的訓練模式,代理式推論中CPU負責推理、工具調度與結果整合,佔約90%運行時間,角色從配角躍升為指揮家。CPU對GPU比例由1比8朝1比1演進,處理器需求呈倍數成長,連帶帶動記憶體需求,預估年複合成長率高達89%。此外,伺服器間數據搬運量在代理式架構下同步暴增,電訊號頻寬已觸及物理極限,共同封裝光學技術將成為下一代互連的關鍵解方。需求飆升的另一面,是供給端的全面結構性瓶頸,除了記憶體產業龍頭明確表示缺貨將延續至2030年外,載板、被動元件等皆面臨全面缺貨;先進封裝產能同樣滿載,面板級封裝技術正加速導入以緩解瓶頸,這些多重供給限制正為具備技術與產能優勢的相關產業創造顯著的定價能力與獲利提升空間。

展望2026年下半年,黃煜表示可以明顯看出AI題材仍是重點,且落地和應用持續擴展。但若參考近期公布之相關通膨數據,仍能明顯看出美伊戰爭所驅動的油價遞延效應依舊在傳導中,至少延宕至2027年初。通膨仍是接下來全球各國乃至台灣須密切關注的議題,雖然通膨不會立刻消失,但資產成長有機會跑得比通膨快,且AI供應鏈正處於全球最強的獲利擴張週期,成長速度可期。對於國際清算銀行6月底對目前AI投資熱潮能否持續打上問號,並警告過度投資與融資風險,路博邁台灣總經理黃忠雄強調,許多人喜歡拿2000年網路泡沫與此階段AI投資相比,事實上是兩種本質上不同的樣態。2000年網路泡沫來自於當時公司多為新創事業,在實際業務是空的脈絡下很容易崩盤;現在的AI投資熱潮則是真正做到投資與獲利的實質性發展。黃忠雄分析,第3季台股會比較動盪,是因為財報、法說會陸續登場後,企業實質性獲利會真正顯現出來,誰只是靠題材而沒有訂單,誰真正靠訂單獲利,第3季會見分曉。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。